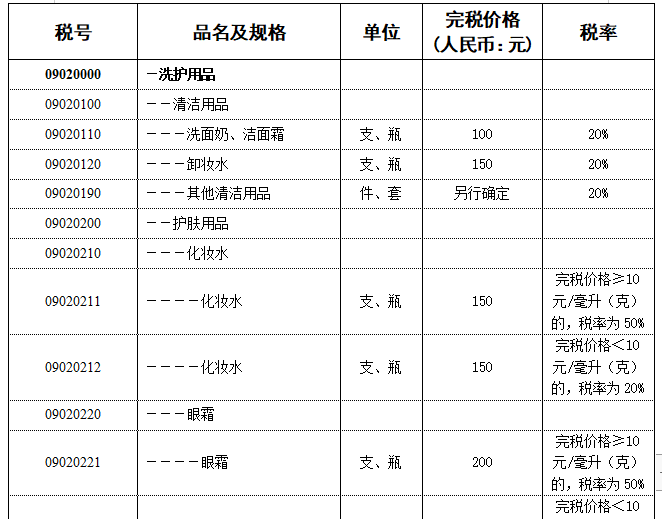

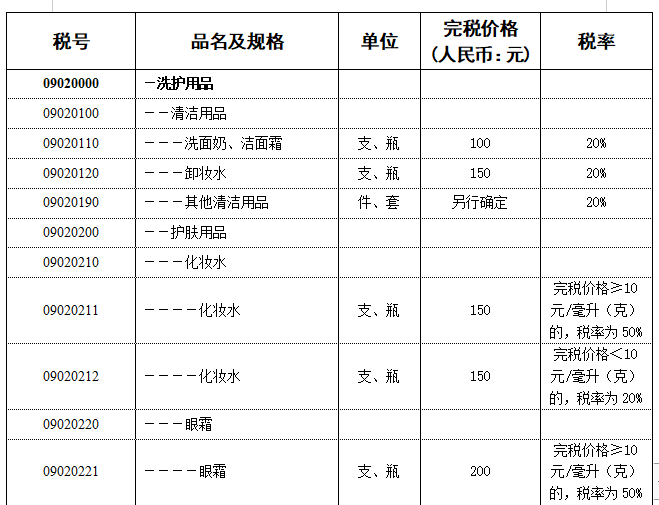

一、完税价格

进出口货物的完税价格是指海关根据有关规定进行审定或估定后通过估价确定的价格,它是海关征收关税的依据。

二、完税价格原则

进境物品的完税价格由海关依法遵循以下原则确定:

1、《完税价格表》已列明完税价格的物品,按照《完税价格表》确定;

2、《完税价格表》未列明完税价格(另行确定)的物品,按照相同物品相同来源地的主要市场零售价格确定其完税价格;

3、实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格;

举例1,有完税价格

洗面奶,税号为09020110.完税价格为100,税率为20%。

销售价格在100的2倍及以下或者1/2及以上的即销售价格在50~200,都按照完税价格100元计税,即100*0.2=20元,免税。 销售价格在100的2倍以上或者1/2以下的即销售价格不在50~200内,都按照实际成交价格计税,举例49*0.2=9.8元,免税。或者301*0.2=60.2元,征税。

举例2,另行确定

其他清洁用品,税号为09020190.完税价格为另行确定,税率为20%。 无论销售价格为多少,都按照实际成交价格计税,举例99*0.2=19.8元,免税。或者270*0.2=54元,征税,海关一般以有一定成交量的淘宝全球购链接价的七折作为审价依据。

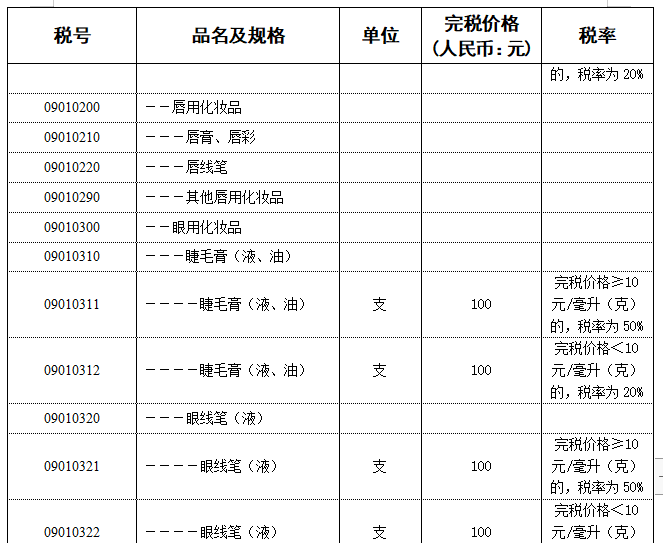

举例3,化妆品

睫毛膏,销售价格为49,规格为10ml,那么单价为4.9元/ml。税号需要归到09010312. 确定税号后,计税方法参考举例1和举例2即可。

免税技巧

1. 海关以淘宝全球购且有销量的链接价格7折(含运费)作为商品申报价格的审核依据,最终以海关确定的完税价格为准。

2. C2C模式50元人民币税金免征是指单个包裹所有商品的累加税金,不是按照单个商品税金计算。

3. 食品类商品的单个包裹的申报总价值低于380元人民币的,该包裹免税,其中烟酒和参除外。

4. 日用品和纺织品的单个包裹的申报总金额低于250元人民币的,该包裹免税,其中外衣、床上用品、皮革服装、行李箱、皮鞋皮靴、机械手表、钟、部分家用医疗保健美容器材和厨具家电、家具及运动用品等除外

5. 化妆品及护肤品类,净含量大于20毫升/克的商品单个包裹的申报总价值低于250元人民币的,该包裹免税;其中精华液除外。

C2C产品注意事项

1. C2C产品以收件人为申报主体,需提供收件人真实姓名和身份证号,信息要相匹配。

3. 单票≤RMB 1000(单件不可分割除外),按照个人物品三档税率进行收费。

4. C2C 商家交税:按照海关实际缴纳的金额,随物流费月结或者现结

5. 因海关对C2C报关有特殊规定:同一航空大包下,不允许有两个订单使用同一身份证号码,故,海外仓会在出库时进行校验,以符合报关需要,可能存在消费者的某个订单因为和他的其他订单同时在同一仓库出库而受到延误

C2C产品注意事项-从日本出口

1. 从日本出口时要注意:

A. 华盛顿公约 Washington Convention The Convention on International Trade in Endangered Species of Wild Fauna and Flora 芦荟,鱼子酱,兰花等包含食品,化妆品里的所有成分要确认

B. 出口贸易管理/安全保障 核武器的零件,高级技术,毒品,血制品

2. 法律依据:

日本出口贸易管理令http://law.e-gov.go.jp/htmldata/S24/S24SE378.html 华盛顿公约:

http://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/download/cites/2015/20150306_046_ci.pdf